客户端

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

日前,亿纬锂能(维权)发布公告,公司控股股东及一致行动人刘金成、骆锦红、亿纬控股,拟以72.20元/股的价格,转让4077.68万股。按此计算,几大股东合计套现达29.44亿元。

就在上述减持计划宣布的前一天,亿纬锂能发布了2025年三季报,公司前三季度营收450.02亿,同比增长32.17%,归母净利润28.16亿,同比下降11.70%。在锂电行业景气回暖的背景下,亿纬锂能增收减利,扣非净利润在头部厂商中降幅最大。

此外,亿纬锂能毛利率和研发费用率均显著偏低,收现比长期处于80%以下的低位,产品竞争力存疑。几大股东选择此时大额套现近30亿,值得市场关注。

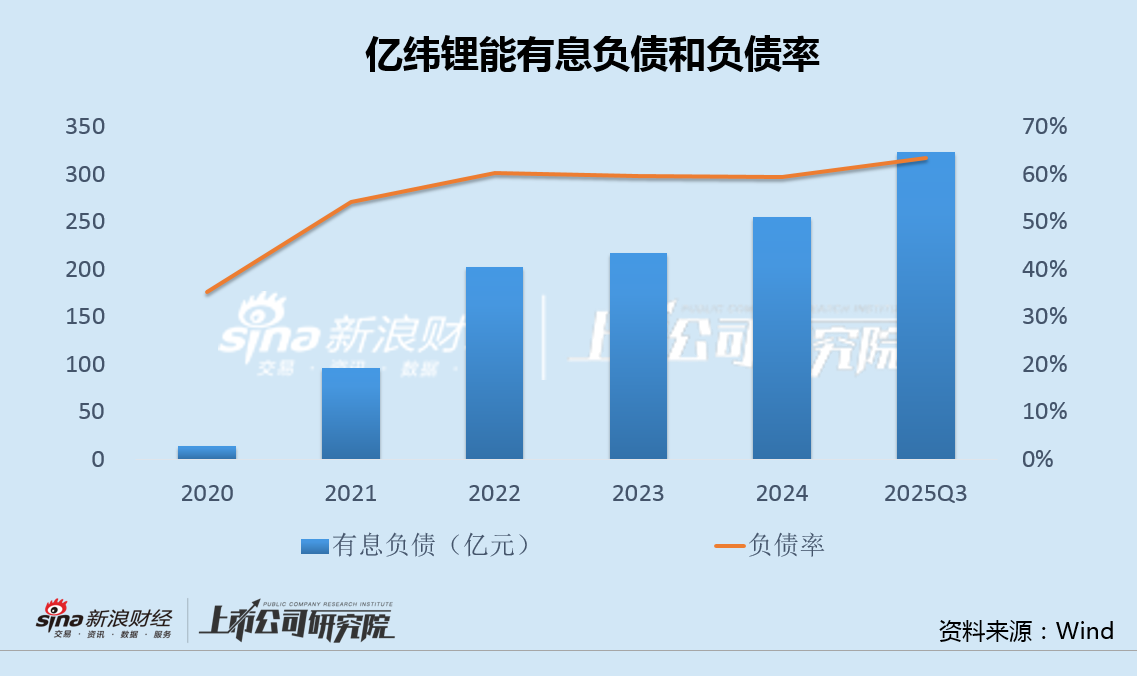

2019年以来,亿纬锂能融资明显提速,已完成三轮定增一轮可转债融资,累计直接融资近200亿。然而,由于不断扩产,公司有息负债仍持续上升,负债率屡创新高。

今年6月,亿纬锂能再次宣布拟赴港IPO,依靠不断输血,似乎难以从根本上解决公司业绩和资金困局。

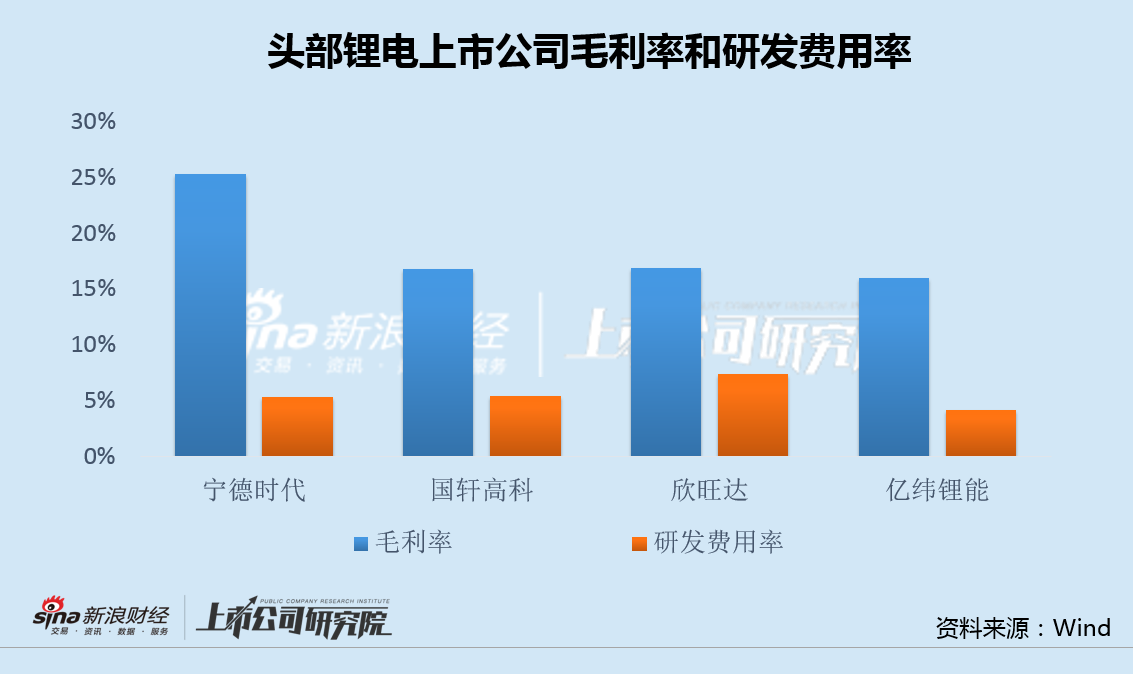

业绩表现明显弱于可比公司 毛利率和研发费用率显著偏低

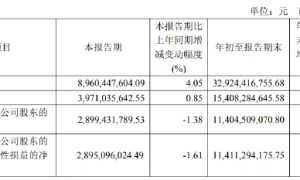

亿纬锂能发布的三季报显示,前三季度公司实现营收450.02亿,同比增长32.17%,归母净利润28.16亿,同比下降11.70%。其中,第三季度实现营收168.32亿元,同比增长35.85%,归母净利润12.11亿元,同比增长15.13%。

不过,考虑到2.5亿元股权激励费用,5.3亿元大客户返利以及思摩尔股权出售3.5亿元投资收益等因素影响,亿纬锂能前三季度扣非净利19.37亿元,同比下降22.51%,其中第三季度扣非净利7.8亿元,同比下降22.04%。

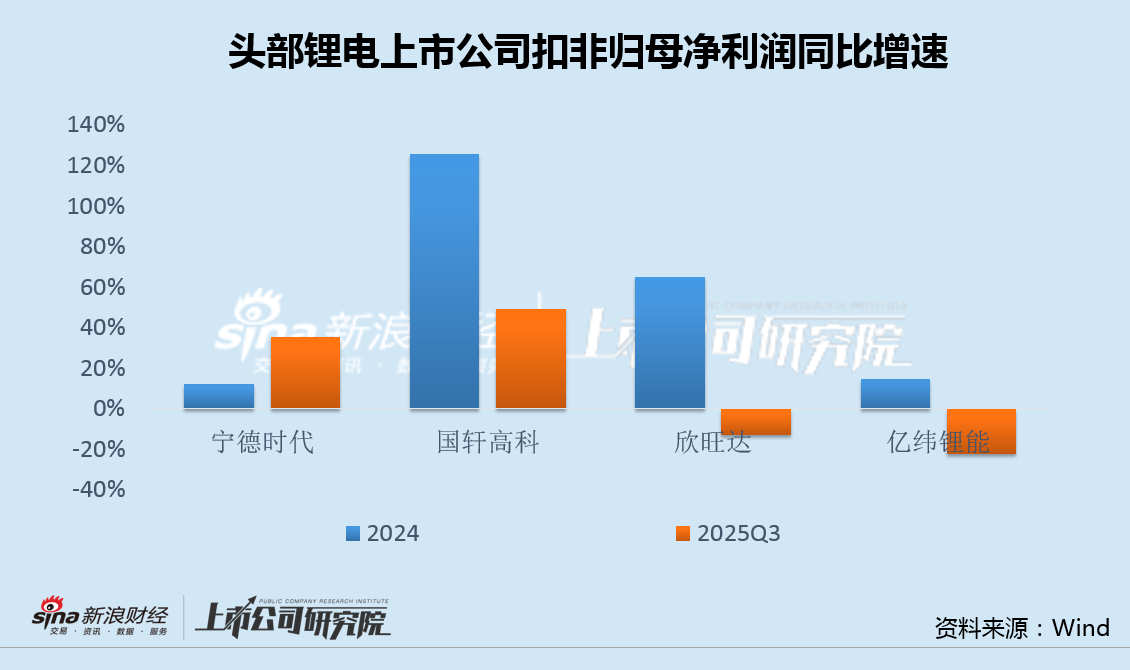

在锂电行业景气回暖的背景下,亿纬锂能增收减利,并且其扣非净利润在宁德时代、国轩高科、欣旺达等头部厂商中降幅最大。

相对于可比公司,亿纬锂能主业盈利能力不足,是公司业绩降幅较大的主要原因。

Wind数据显示,今年前三季度,亿纬锂能毛利率15.95%,不仅明显低于宁德时代,也低于国轩高科和欣旺达同期水平。

与此同时,亿纬锂能前三季度研发费用率仅4.16%,也低于可比公司5.3%-7.4%的水平。此外,亿纬锂能收现比长期处于80%以下的低位,产品市场竞争力和议价能力不足的问题或引发市场担忧。

业绩回升乏力之际,亿纬锂能包括控股股东及其一致行动人在内的几大股东,选择此时大额套现近30亿,值得关注。

6年直接融资近200亿负债率仍创新高 再赴港IPO能否破解困局?

2019年以来,面对新能源浪潮,亿纬锂能明显加快了融资扩产的步伐。

2019年4月,亿纬锂能定增融资25亿,用于高性能锂离子动力电池产业化项目、荆门圆柱产品线新建产线二期项目、荆门亿纬创能储能动力锂离子电池项目和面向物联网应用的高性能锂离子电池项目。

2020年11月,亿纬锂能再次定增融资25亿,用于乘用车动力电池项目以及多项锂电扩产,并补充流动资金。

2022年12月,亿纬锂能第三次定增,融资90亿,用于乘用车锂离子动力电池项目,并再次补充流动资金。

2025年4月,亿纬锂能通过发行可转债,融资50亿,用于21GWh大圆柱乘用车动力电池项目和23GWh圆柱磷酸铁锂储能动力电池项目。

通过三轮定增和一轮可转债融资,亿纬锂能累计直接融资已接近200亿。然而,由于不断扩产,公司有息负债仍持续上升,截至今年三季度末合计324亿元,负债率则达到63.5%,再创历史新高。

今年6月,亿纬锂能发布公告称,拟发行H股股票并在香港联交所主板挂牌上市。公司表示,此次赴港上市,旨在进一步提高公司的资本实力和综合竞争力,提升国际化品牌形象,满足国际业务发展需要,深入推进全球化战略。

然而,依靠持续不断“输血”,亿纬锂能能否从根本上解决业绩和资金困局,市场对此仍存疑虑。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏